Avoir débuté sa carrière jeune

Il est possible de partir avant votre date de départ dans le cas de carrières débutées très jeune.

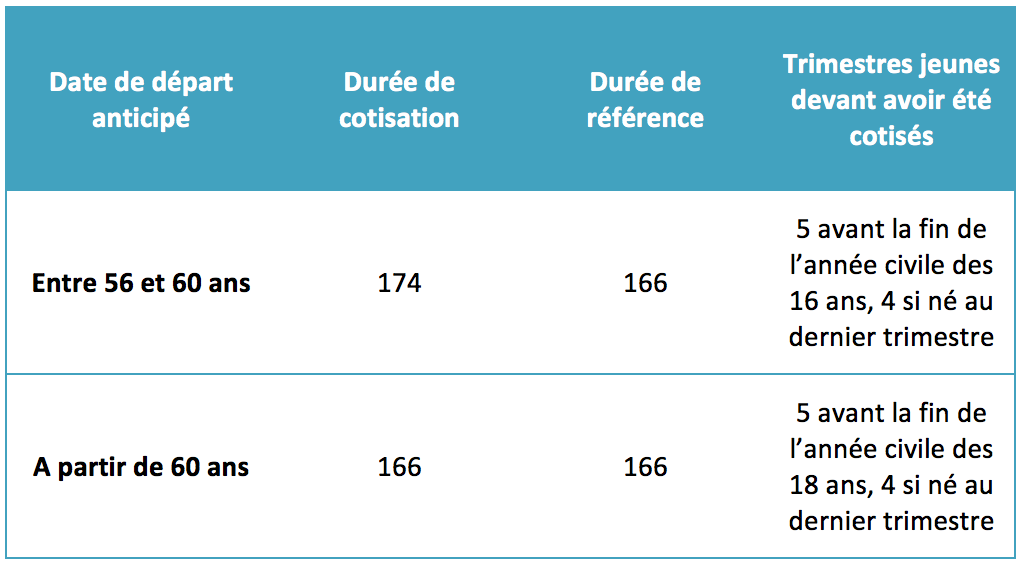

Pour être considéré comme ayant eu une « activité jeune », vous devez avoir commencé à travailler avant un âge qui varie en fonction de l'âge de départ en retraite. Ainsi, pour partir avant 60 ans, il faut avoir validé 5 trimestres avant 20 ans, tout en justifiant de la durée d'assurance requise pour obtenir une retraite à taux plein.

Sur le même principe, il faudra avoir travaillé au moins 5 trimestres avant ses 16 ans pour pouvoir partir avant 58 ans, à condition toujours de justifier de la durée d'assurance requise (voir tableau ci-dessous).

Accepter la décote

Si vous ne pouvez bénéficier d'une anticipation de votre départ en retraite au titre d'une carrière longue ou débutée jeune, vous pouvez toujours décider de partir plus tôt… à condition de concéder certains efforts financiers.

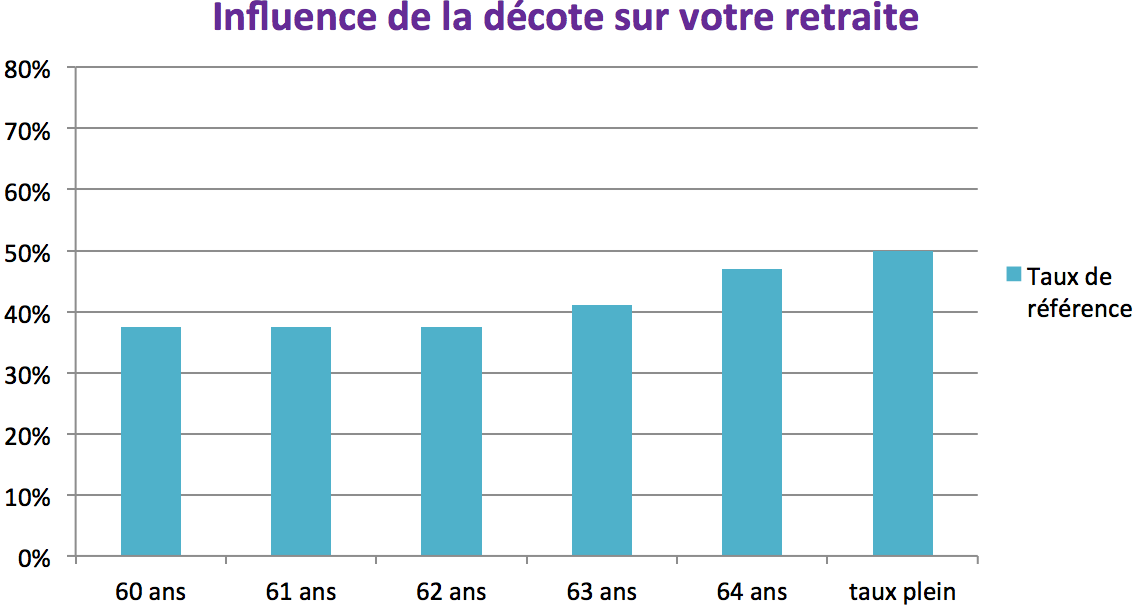

De manière générale, vous pouvez liquider votre retraite dès l'âge minimum de départ à la retraite, mais le sacrosaint « taux plein » (fixé à 50%) n'est atteignable qu'à condition d'avoir validé le bon nombre de trimestres. Ainsi, si vous ne justifiez pas de la durée d'assurance requise, votre pension se verra appliquer un taux minorant appelé « décote ».

La décote correspond à une minoration de 1,25% par trimestre manquant de votre future pension. La décote ne peut s'appliquer au-delà du taux minimum garanti, qui est fixé à 37,5%.

Voici un aperçu de l'impact de la décote sur votre taux de référence en fonction de la date de départ à la retraite choisie.

Pour éviter cette décote, vous pouvez utiliser l'option du rachat de trimestres.

Racheter des trimestres

S'il vous manque des trimestres pour valider la durée d'assurance requise pour liquider votre retraite à taux plein, vous pouvez racheter des trimestres.

Ce dispositif est ouvert à tous sans contrainte d'âge ou de durée d‘assurance minimum, mais dans la limite de 12 trimestres rachetés.

L'éligibilité au rachat de trimestre intervient dans les cas :

-

de longues années d'études supérieures, validées par un diplôme alors que vous n'étiez affilié à aucun régime de retraite sur cette période.

-

d'années incomplètes. Il peut arriver sur une année, que vous n'ayez pu travailler assez longtemps pour valider vos 4 trimestres. Si durant cette période vous étiez affiliée à un régime de retraite, alors vous pouvez demander un rachat de trimestre.

Cette démarche a pour intérêt de compenser la décote entrainée automatiquement par un départ anticipé (sans avoir validé le nombre de trimestres minimum).

ATTENTION : le rachat de trimestre peut s'avérer très coûteux, et pas forcément adapté à votre situation. Nous vous conseillons d'en parler avec un expert retraite, qui vous aidera dans cette démarche.